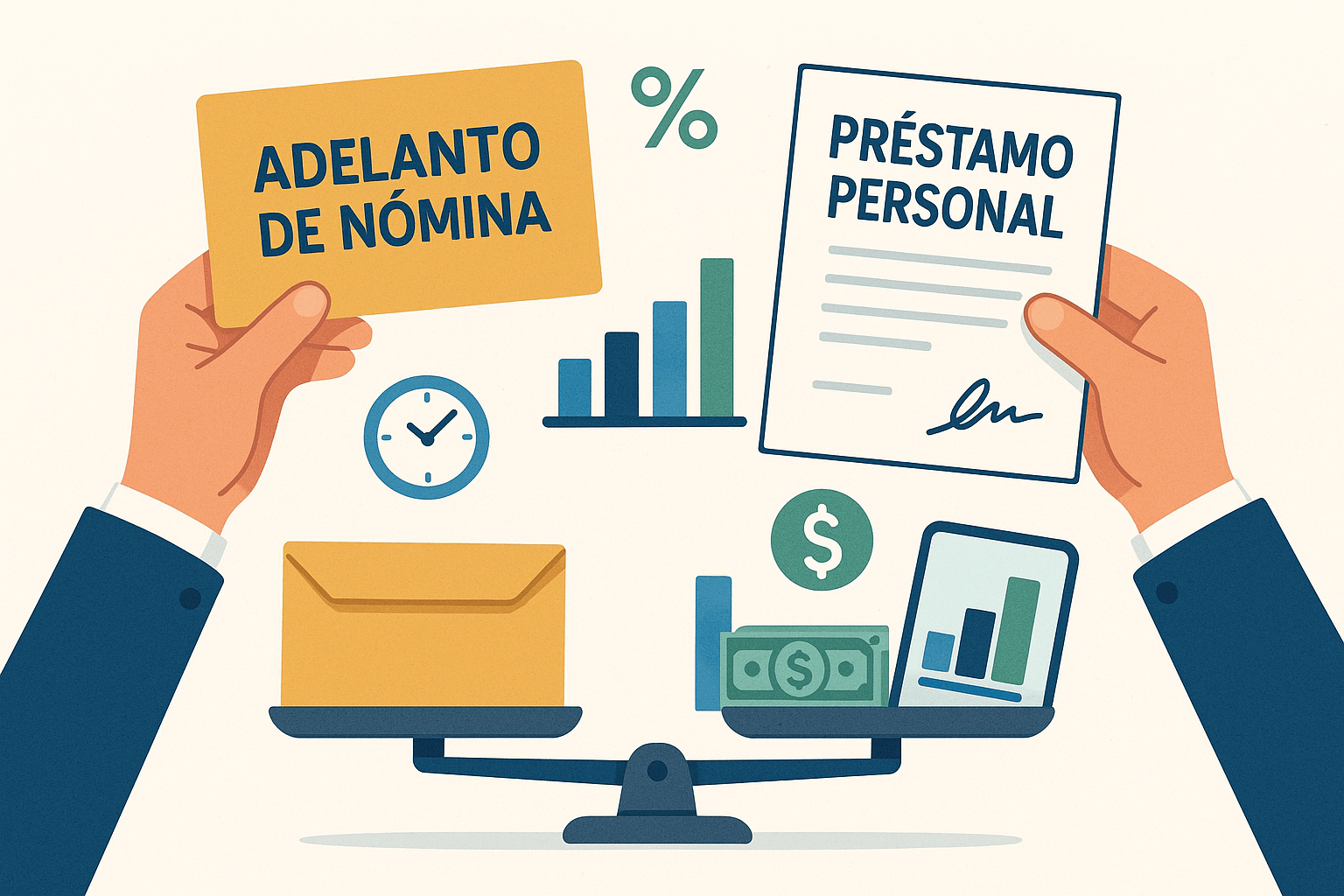

Si necesitas efectivo, entender las diferencias entre adelanto de nómina y préstamo personal te puede ahorrar mucho dinero. En este artículo te explico cuándo conviene cada uno.

Cuando surge una emergencia, muchas personas consideran dos opciones rápidas para conseguir dinero: adelantar salario o solicitar un préstamo personal. Aunque suenen similares, tienen características, costos y riesgos distintos que debes conocer antes de decidir.

¿Qué es el adelanto de nómina?

Brevemente: es un anticipo de tu propio salario. El banco o empresa te presta una parte y se descuenta automáticamente en tu próxima nómina.

-

Es rápido y fácil de contratar si tienes cuenta nómina activa.

-

Suele no cobrar intereses, aunque aplica comisión por apertura (por ejemplo, BBVA cobra ~7 %).

-

El CAT puede ser muy alto, incluso >75 % en algunos casos.

-

Montos limitados (hasta ~30 % o 50 % del salario neto) y restricciones de antigüedad laboral.

¿Qué es un préstamo personal?

Es un crédito bancario o mediante fintech que te presta un monto mayor a cambio de pagos mensuales con intereses.

-

Permite montos grandes y plazos más largos (12 a 72 meses).

-

Las tasas de interés suelen ser menores a un CAT promedio bancario (~30‑40 %).

-

Involucra requisitos como historial crediticio, comprobante de ingresos y posibles comisiones o seguros.

-

Menor impacto en liquidez futura pues no descuenta automáticamente de la siguiente nómina

Comparativa de características

Antes de ver la tabla, considera esto:

El adelanto de nómina conviene para una necesidad inmediata y corta, mientras que el préstamo personal es más adecuado para montos grandes o necesidades a más largo plazo.

Tabla comparativa

| Característica | Adelanto de nómina | Préstamo personal |

|---|---|---|

| Monto disponible | Hasta ~30‑50 % del sueldo neto | Montos mayores según evaluación |

| Plazo de pago | Cortísimo (una quincena o mes) | 12 a 72 meses |

| Intereses y CAT | Sin tasa, solo comisión; CAT elevado (~> 70 %) | Tasa fija más baja, CAT ~30‑40 % |

| Requisitos | Cuenta nómina, antigüedad y app | Historial crediticio, comprobantes, validación |

| Impacto al buró de crédito | No genera consulta en Buró | Puede afectar historial crediticio |

| Riesgo principal | Disminución de tu flujo futuro | Deuda a largo plazo si no pagas puntual |

¿Cuándo elegir cada opción?

Usa adelanto de nómina si:

-

Solo necesitas una cantidad pequeña, inesperada y sabes que la puedes pagar en tu próxima quincena

-

Tienes cuenta nómina y quieres evitar una consulta al Buró de Crédito

-

No te importan una comisión moderada frente a la rapidez

Elige un préstamo personal si:

-

necesitas un monto mayor o financiar más tiempo

-

puedes contratar con tasa fija y CAT moderado

-

estás dispuesto a gestionar un crédito con pagos mensuales mayor plazo

Un usuario en Reddit ejemplifica bien el riesgo de un crédito de nómina sin control:

“El vehículo casi siempre es un gasto… decidí no usar ese crédito por su alto CAT”.

Riesgos y recomendaciones

Adelanto de nómina:

-

Reduce el ingreso de la siguiente quincena, lo que puede comprometer gastos regulares.

-

Altas comisiones: aunque sin interés, cobrar por tu propio dinero resulta costoso.

-

Puede crear dependencia si recurren repetidamente

Préstamo personal:

-

Si no lees bien contrato, tasas o plazos, podrías comprometer tu estabilidad financiera

-

Consultas en Buró dañan tu puntaje si solicitas varios créditos en corto tiempo.

Buenas prácticas antes de decidir

-

Compara costos: tasa, CAT, comisiones y seguros antes de firmar cualquiera

-

Si el banco te ofrece adelanto desde el cajero, confirma condiciones antes de aceptar.

-

Evita depender regular al adelanto: úsalo solo en emergencias reales

-

Define cuánto necesitas realmente: si no es urgente ni grande, quizás un préstamo pequeño tenga mejor costo total

FAQ

¿El adelanto de nómina genera reporte al Buró de Crédito?

No. Al descontarse automático de tu nómina, no se reporta como deuda formal.

¿El préstamo personal siempre es más caro?

No necesariamente. Aunque su CAT puede ser alto, suele ser menor que el de un adelanto de nómina, y hay montos y plazos más flexibles.

¿Puedo combinar ambos productos?

Sí. Algunas personas usan el adelanto para emergencias inmediatas y luego optan por préstamo personal para gastos mayores o consolidar deudas.

El adelanto de nómina es ideal para emergencias inmediatas con montos pequeños y sin impacto al Buró. Es rápido, pero costoso si se usa seguido.

El préstamo personal es más adecuado para necesidades mayores o planificadas, ofrece más control, plazos y costos más predecibles si eliges bien.