¿Te han rechazado una tarjeta de crédito o un préstamo sin entender la razón? Es muy probable que tu historial crediticio haya sido el factor decisivo. Este registro financiero dice mucho más sobre ti que tu sueldo o tu empleo actual, y se ha convertido en la verdadera carta de presentación ante instituciones financieras en México.

En este artículo te explicamos todo lo que necesitas saber sobre tu historial crediticio: qué información contiene, por qué es tan importante para tu vida financiera, y las estrategias prácticas para construirlo o mejorarlo, incluso si estás empezando desde cero.

¿Qué es el Historial Crediticio y Cómo se Genera?

El historial crediticio es un registro detallado que documenta tu comportamiento financiero a lo largo del tiempo. Funciona como una “memoria financiera” que las instituciones consultan antes de ofrecerte cualquier producto de crédito.

Este historial no se crea automáticamente. Se va construyendo cada vez que:

- Solicitas una tarjeta de crédito o un préstamo

- Realizas pagos (puntuales o con retraso)

- Liquidas o cancelas un crédito

- Una institución financiera consulta tu información

En México, esta información es recopilada principalmente por el Buró de Crédito y Círculo de Crédito, que funcionan como centrales de datos financieros autorizadas por la Comisión Nacional Bancaria y de Valores (CNBV).

A diferencia de lo que muchos creen, tu historial no solo registra aspectos negativos. También documenta tu buen comportamiento de pago, lo que puede abrirte puertas a mejores oportunidades financieras.

¿Por Qué el Historial Crediticio es Tan Importante en México?

Un buen historial crediticio en México puede marcar una diferencia significativa en tu vida financiera:

Acceso a Mejores Tasas de Interés

Los bancos mexicanos como BBVA, Banorte o Citibanamex ofrecen tasas preferenciales (hasta 10 puntos porcentuales menos) a clientes con excelente historial. Esto puede significar ahorros de miles de pesos en créditos hipotecarios o automotrices.

Aprobaciones Más Rápidas y Sencillas

Un buen historial puede reducir los requisitos y agilizar trámites. Por ejemplo, algunas instituciones aprueban tarjetas de crédito en minutos para clientes con historial impecable, mientras que otros deben esperar semanas.

Mayor Capacidad de Financiamiento

Las instituciones financieras están dispuestas a prestarte montos más altos cuando tu historial demuestra responsabilidad. Esto es especialmente importante para créditos hipotecarios, donde podrías acceder hasta al 90% del valor de una propiedad en lugar del típico 80%.

Por el contrario, un historial negativo puede convertirse en un obstáculo constante:

- Rechazos automáticos en solicitudes de crédito

- Tasas de interés significativamente más altas

- Requisitos adicionales como avales o garantías

- Limitaciones en montos y plazos de financiamiento

El Impacto del Historial Crediticio Más Allá de los Bancos

Tu historial crediticio en México trasciende el ámbito bancario y puede influir en:

Contratación de Servicios Básicos

Compañías como Telmex, Telcel o CFE pueden solicitar un depósito en garantía más alto si tu historial es negativo.

Arrendamiento de Vivienda

Muchos arrendadores en zonas como Polanco, Condesa o Santa Fe en CDMX verifican el historial crediticio antes de aprobar un contrato de arrendamiento.

Oportunidades Laborales

Empresas del sector financiero y puestos que implican manejo de recursos suelen verificar el historial crediticio como parte del proceso de contratación.

Contratación de Seguros

Algunas aseguradoras ajustan sus primas basándose en tu historial, considerándolo un indicador de responsabilidad general.

Estrategias Efectivas para Mejorar tu Historial Crediticio

La buena noticia es que tu historial crediticio no está escrito en piedra. Con disciplina y estrategia, puedes mejorarlo significativamente:

1. Paga Puntualmente Todas tus Obligaciones

El factor más importante es la puntualidad en los pagos. Configura domiciliaciones bancarias o recordatorios en tu calendario. Un solo pago atrasado puede permanecer en tu historial hasta por 6 años.

2. Mantén un Bajo Porcentaje de Utilización

Procura no utilizar más del 30% de tu límite de crédito. Por ejemplo, si tienes una tarjeta con límite de 20,000 pesos, intenta no deber más de 6,000 pesos en cualquier momento.

3. Diversifica tus Tipos de Crédito

Combinar diferentes tipos de crédito (tarjetas, préstamos personales, créditos automotrices) demuestra que puedes manejar responsablemente distintas obligaciones financieras.

4. Evita Múltiples Solicitudes en Corto Tiempo

Cada solicitud de crédito genera una consulta “dura” que puede afectar temporalmente tu puntaje. Espacia tus solicitudes al menos tres meses.

5. Mantén Cuentas Antiguas Activas

La antigüedad de tus relaciones crediticias suma puntos positivos. No canceles tarjetas antiguas si no tienen anualidad, incluso si ya no las usas frecuentemente.

6. Revisa tu Reporte Regularmente

Aprovecha tu derecho a una consulta gratuita anual para verificar que no existan errores. Según la Condusef, aproximadamente el 25% de los reportes contienen alguna imprecisión.

¿Qué Hacer si Encuentras Errores en tu Historial?

Los errores en los reportes crediticios son más comunes de lo que se piensa. Si encuentras información incorrecta:

- Presenta una reclamación directamente en el portal del Buró de Crédito (www.burodecredito.com.mx)

- Adjunta documentación que respalde tu reclamo (comprobantes de pago, cartas de finiquito, etc.)

- La institución financiera tiene 29 días para responder

- Si no recibes respuesta favorable, puedes acudir a la Condusef

Este proceso es gratuito y puede mejorar significativamente tu historial si logras eliminar información negativa incorrecta.

Alternativas si tu Historial Está Dañado

Si tu historial crediticio está deteriorado, existen opciones para comenzar a reconstruirlo:

Tarjetas Garantizadas

Instituciones como BanCoppel, Banco Azteca o Nu México ofrecen tarjetas que funcionan con un depósito en garantía. Estos productos están diseñados específicamente para personas con historial dañado o inexistente.

Créditos de Nómina

Si recibes tu salario a través de un banco, generalmente puedes acceder a pequeños préstamos respaldados por tu ingreso, incluso con historial negativo.

Microcréditos Graduales

Algunas fintech como Kueski o Klar ofrecen préstamos muy pequeños inicialmente, que van aumentando conforme demuestras buen comportamiento de pago.

Ser Usuario Adicional

Pide a un familiar con buen historial que te agregue como usuario adicional en su tarjeta de crédito. Esto te permite comenzar a construir historial sin asumir la responsabilidad principal.

Preguntas Frecuentes sobre el Historial Crediticio en México

¿Cómo puedo consultar mi historial crediticio gratis?

En México, tienes derecho a una consulta gratuita cada 12 meses a través de www.burodecredito.com.mx. Necesitarás proporcionar tu información personal y responder preguntas de seguridad basadas en tu historial.

¿Cuánto tiempo permanecen las deudas en el Buró de Crédito?

Las deudas menores a 25 UDIS (aproximadamente 200 pesos) se eliminan después de un año. Las deudas mayores permanecen registradas por 72 meses (6 años) a partir de la fecha de último pago o de cuando se reportó como incumplida.

¿Puedo eliminar información negativa de mi historial?

La información negativa pero correcta no puede eliminarse antes del plazo establecido. Sin embargo, puedes añadir una declaración explicativa de hasta 100 palabras para contextualizar situaciones específicas.

¿Es posible tener historial crediticio si nunca he tenido créditos formales?

No. El historial solo se genera al utilizar productos financieros formales. Sin embargo, algunos servicios como el pago puntual de servicios de telefonía o streaming están comenzando a reportarse positivamente en algunas plataformas alternativas.

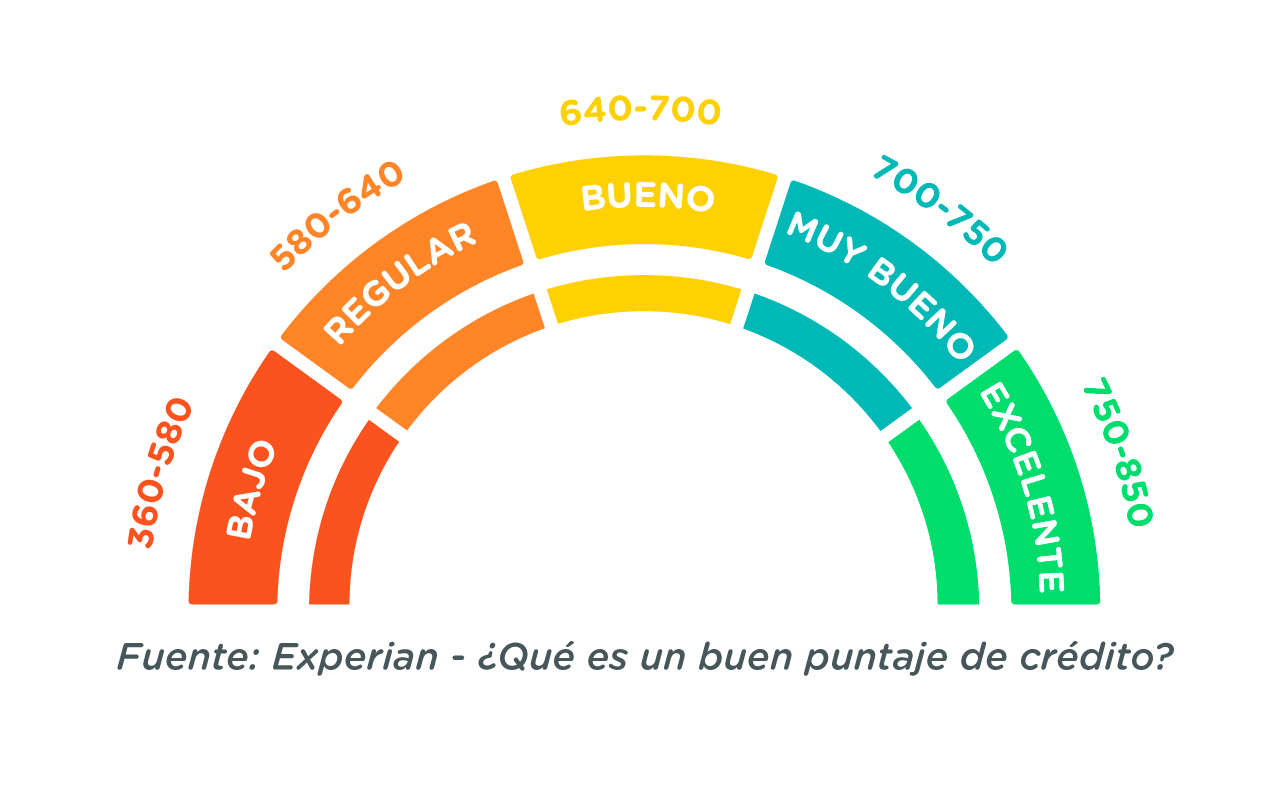

¿Existe un puntaje crediticio oficial en México?

A diferencia de Estados Unidos con su puntaje FICO, en México no existe un puntaje estandarizado único. Cada institución financiera utiliza sus propios algoritmos para evaluar tu historial, aunque el Buró de Crédito ofrece un “Score” que sirve como referencia general.

Conclusión: Tu Historial Crediticio, Tu Mejor Aliado Financiero

Tu historial crediticio es mucho más que un simple registro: es el reflejo de tu salud financiera y un factor determinante para tu futuro económico en México. Construirlo positivamente requiere constancia, pero los beneficios son sustanciales.

Recuerda que lo más importante no es tener un ingreso elevado, sino demostrar un manejo responsable de tus compromisos financieros. Con las estrategias adecuadas, cualquier persona puede desarrollar un historial crediticio sólido que le abra puertas a mejores oportunidades.

Comienza hoy mismo a construir o mejorar tu historial. Tu yo del futuro te lo agradecerá cuando puedas acceder a ese crédito hipotecario, automotriz o empresarial con condiciones preferenciales.